| ウイズダムマネジメント | |||||||||||||||||||

|

|

|||||||||||||||||||

| - 経営者・幹部へのアドバイス No.29 - | |||||||||||||||||||

|

企業は儲かっているか? |

|||||||||||||||||||

| 1.企業の儲けを表す基準指標 | |||||||||||||||||||

| 優良会社は「収益性」が高いのです。この収益性の基準指標は「総資本利益率」で計ることができます。 中小企業庁編集の「経営指標(2007年度版)」を開くと一般機械器具製造業では上位25%企業では、総資本利益率は4.7%です。 この指標は、企業規模の大小に関係なく、「儲かっているか?」を判断できます。 今回、中小企業大学校東京校で2日間の講義と演習を担当いたしました。 テーマは「製造業の経営分析」です。 この講義を通して、企業は収益性の目標をしっかり持たねばならないということを強く感じました。経営者の年頭方針や事業年度方針などで、基準指標の目標を明確に具体化し、従業員にも伝えることです。目標を掲げることは実現をもたらせます。 目標があることによって人はそれに向かうのです。 |

|||||||||||||||||||

| 2.収益性分析 | |||||||||||||||||||

| この指標は、「総資本利益率(ROA)」と言います。この比率は優良企業の上位25%の企業では4.7%ですが、上位50%の企業では1.5%、上位75%では0.2%と低比率になっています。「社長の企業は何%ですか?」 総資本利益率の意味は、企業のすべての投下資本でどれだけ収益をあげたかです。投下資本は貸借対照表(B/S)の資産総額を用います。計算式は、次のようになります。

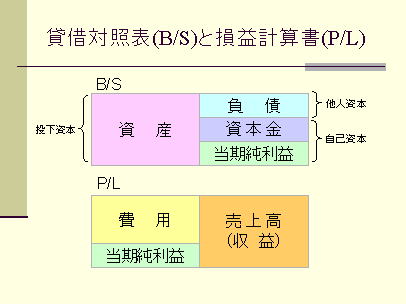

この計算式をより理解しやすいように、貸借対照表(B/S)と損益計算書(P/L)を掲げておきます。 |

|||||||||||||||||||

|

|||||||||||||||||||

| 3.総資本回転率とは、経営スピード | |||||||||||||||||||

| この指標は、総資本の効率性を表す指標ですが、同時に収益性を表す指標と言えます。なぜなら、特に製造業は「総資本回転率」の向上を目指すことが大事です。一般には「売上高当期純利益率」を注目し、「利益の向上」を目標にしがちです。 しかし、製造業にとって「総資本回転率」に注目します。それは企業のスピードを表す指標だからです。製造業は「製造リードタイム」の短縮が顧客満足度の視点から特に重要ですし、この総資本回転率を上げることは、製造リードタイムを縮めて利益向上につながるのです。 儲かっている企業は、総資本回転率が中小企業庁経営指標の上位25%企業で見ると1.4回転となっています。即ち、1回転以上しているのです。 この計算式は次のようになります。

また、「売上高当期純利益率」の計算式は次のようになります。

このB式とC式を掛け合わせると、A式の総資本利益率(ROA)になるのです。 A式=B式×C式

この式から、総資本利益率を高めることは、総資本回転率を向上させるか、売上高当期純利益率を向上させるか、 或いはその双方を向上させることによって、経営の基準指標である総資本利益率を向上させることになるのです。 |

|||||||||||||||||||

| 4.製造業の目標 | |||||||||||||||||||

| これらの収益性分析の指標から、製造業は、総資本回転率を1回転以上を目指すべきです。計算式のB式のように 投下資本(総資産)が1回転する位の売上高を最低でも上げねばならないのです。1回転以下ということは経営が 不効率であることを表しており、儲かっているとは言えないのです。儲かっている企業は総資本回転率が1回転以上と 高いのです。従い、年度方針では、収益性の一貫として、これらの基準指標を目標に掲げることが戦略です。 |

|||||||||||||||||||

| (2008.2.5 長谷川好宏) | |||||||||||||||||||

| バックナンバー >> |